奇米影视四色首页 两个月股价翻倍!CPO龙头中际旭创冲破1320元历史新高,438亿成交额霸榜全市集

6月3日,中际旭创(300308)股价盘中创下1320元历史新高,收盘1275元,总市值1.42万亿元。全天成交额438.81亿元,位列全市集第一。

两个多月前,股价还在650元隔壁犹豫,如今翻倍直冲1300元。就在6月1日,公司刚发布辟谣公告,否定网传“董事长万字演讲”为虚假内容,并示意将告状非难者。小作文被证伪,股价却继续创出新高——市集到底在往复什么?

一、一句话讲清赢利逻辑:卖“光荟萃”铲子给大众AI矿工

中际旭创的业务现实相配粗浅:为AI数据中心提供高速光模块。

客户名单上全是巨头:微软、亚马逊、Meta、谷歌、英伟达。在AI算力集群中,GPU之间必须依靠光模块来完成高速互联。技能迭代节拍极快:100G → 200G → 400G → 800G → 1.6T,主流速度每翻一倍,单只模块的ASP(平均售价)就能擢升数倍。

是以呢? 大众云厂商每年情愿数千亿好意思元成本开支,其中非常部分流向了算力基础举止。光模块算作“铲子”,需求刚性,技能壁垒又高,当然成了AI武备竞赛中最受益的门径之一。

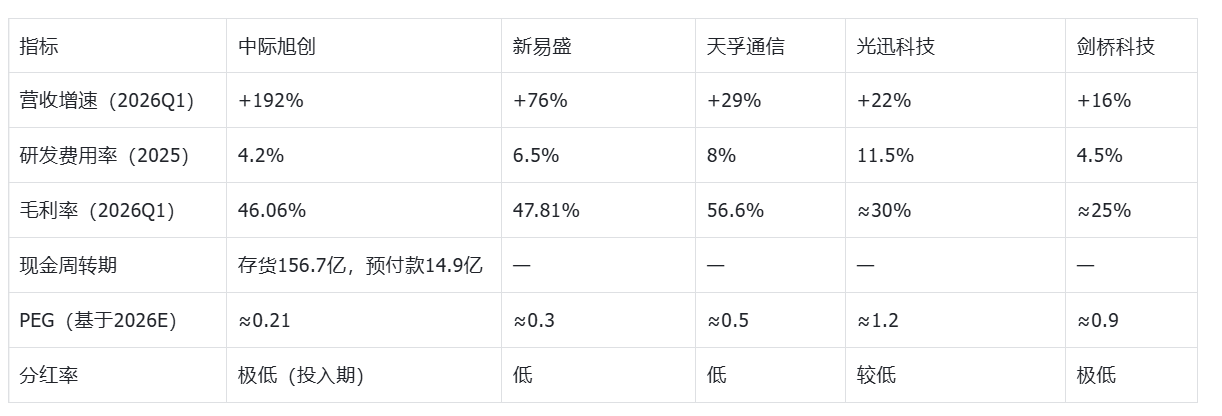

二、三大灵魂目标:ASP、研发用度率、客户认证

ASP(单价)与毛利率

现在,中际旭创的主力家具是800G光模块,已进入大限度放量阶段;1.6T也开动批量委派,是新一代的高价家具。

数据(2026年一季报)

- 毛利率:46.06%(同比+9.36个百分点,环比+1.58个百分点)

- 净利率:32.40%(同比+7.07个百分点)

对标组(2026年一季度)

- 新易盛(300502):毛利率47.81%

- 天孚通讯:毛利率56.6%,但环比连降两季

- 光迅科技:毛利率26.83%

- 剑桥科技(603083):毛利率29.33%奇米影视四色首页

相对排行:中际旭创的毛利率处于行业第一梯队,略低于新易盛的精简爆品策略,但显著高于光迅和剑桥。从全皆值看,一季度毛利率同比大增9.36个百分点,限度效应相配隆起。

是以呢? 高ASP家具是面前高利润率的基石。但需要小心的是,天堂网在线观看光模块技能迭代极快,若2027年行业主流从800G切换至1.6T,现存800G库存可能面对结构性减值压力。

研发用度率

数据(2025年报)

- 研发用度:16.15亿元,同比增长29.84%

- 研发用度率:约4.2%

对标组(2025年)

- 新易盛:约2.83%(营收增速极高,用度被摊薄)

- 天孚通讯(300394):约5.16%

- 光迅科技(002281):约8.7%(自研芯片干预大)

- 剑桥科技:约9.46%

相对排行:

中际旭创的研发用度全皆值(16.15 亿元)为行业最高,累计发明专利 215 件。但在研发用度率上,现实处于对标组中游偏下:

- 低于天孚通讯(5.16%)、光迅科技(8.7%)、剑桥科技(9.46%)

- 高于新易盛(2.83%)

由此可见,中际旭创更多依赖雄壮的营收限度(2025年收入超380亿元)来摊薄研发用度的占比,而不是不计成土产货追求高费率。但这并不虞味着技能干预不足——公司在OFC大会上展示了3nm制程的1.6T光模块,子公司TeraHop发布了12.8T XPO光模块,技能储备并未掉队。确凿高强度干预研发的是光迅科技(自研芯片)和剑桥科技(研发东谈主员占比超55%),而新易盛则凭借超高速营收增长,实现了研发用度率“被迫下落”但仍保捏全皆干预增长。

客户认证:前五大客户占比75.98%

数据

- 境外收入占比:90.58%

- 前五大客户谋略销售占比:75.98%(第一大客户占24.06%)

- 客户列表:微软、谷歌、英伟达、亚马逊、Meta等

对标组

- 新易盛:境外收入96.16%,综合色天天鬼久久鬼色第一大客户约18%

- 天孚通讯:客户消散旭创、新易盛等通盘模块厂,客源更为散布

- 光迅科技:国内收入占相比高,外洋认证仍处冲破期

相对排行:客户荟萃度极高,但均为大众顶级云厂商和算力芯片龙头。

是以呢? 进入北好意思云巨头供应链的认证周期长达1-2年,一朝建造供应相干,极难被替换。中际旭创与头部客户酿成了高度绑定的共生相干,这是面前最宽的护城河。代价则是客户过于荟萃,单一客户的订单波动会平直负担功绩。

三、通用财务目标横向对比

现款盘活期解读:存货同比加多78.5亿元,预支款从不到1.3亿元飙升至14.9亿元。上游光芯片、电芯片供给垂危,公司通过大额预支款提前锁料。盘活成果暂时偏低,但背后是行业高景气下的“幸福的郁闷”。

PEG解读:基于2026年瞻望净利润约317亿元,面前PE约40倍,对应净利润增速约194%,PEG约0.21。数值在成长股中很低,前提是将来两年高增速八成成功竣事。

四、财务排雷:三个需要鄙吝的点

① 应收账款

北向资金一季度末捏有7747.62万股(环比+25.28%),捏股市值441亿元。客户真实全是头部云厂商,回款智商强,短期坏账风险较低。

② 商誉

商誉余额不高,且收购方向均围绕光模块主业协同,减值风险可控。

③ 存货减值(黄灯)

年末光模块库存量521万只(同比+105%),存货账面余额129.8亿元。公司讲明为支吾客户需求增长而备货。需要警惕的是:一朝2027年行业主流从800G切换至1.6T,现存以800G为主的库存可能蚁谋略提减值。

另外需鄙吝汇兑赔本:境外收入占比90.58%,2025年汇兑赔本高达3.18亿元,平直拉低了净利润。

五、三条中枢风险

- 宏不雅风险:北好意思云厂商成本开支不足预期

面前通盘估值皆成立在“AI算力成本开支撑续高增长”的假定之上。若2026年北好意思五大云厂商缩减成本开支,或AI算力性价比恶化导致厂商转向自研光互联,需求端将出现剧烈裁汰。

- 技能迭代“断代”风险

中际旭创面前高毛利的开首是800G/1.6T可插拔光模块。若将来主流转向CPO(光电共封装)或NPO等新架构,“可插拔”道路可能被部分替代。公司虽有XPO、NPO技能储备,但尚未酿成营收孝敬。

- 股价高位与往复拥堵风险(短期最权贵)

当日股价盘中初度特出贵州茅台(600519),动态PE升至约62倍。两个月内股价翻倍,融资余额高达371.6亿元(通讯行业第一),连气儿6日增长。融资盘累积过多,一朝股价高位轰动,可能出现融资盘踩踏。此外,6月1日有130万股截止性股票激勉股份上市提示,也加多了短期供给压力。

六、资金面与技能面

资金面:6月3日全天,主力资金净流入1.14亿元,占总成交额0.26%。融资余额371.6亿元,连气儿6日增长。北向资金一季度末捏仓环比增25%。

技能面:MACD、RSI等目标处于高位钝化景色,均线乖离率较大。面前股价处于多空高度博弈的位置。

免责声明:以上分析仅基于公开财报、行业数据及市集公开信息进行基本面逻辑拆解与复盘,不组成任何投资淡薄、营业带领。市集波动、计谋变动、技能迭代竣事不足预期等均可能导致方向估值发生剧烈变动。投资有风险,入市需严慎。